「原価計算」は、会社やお店の生産性の見える化・向上を図るための分析スキル。

初級では、原価計算の基本的な考え方や知識を習得していることや、原価と売上、利益の関係を理解して分析できることが求められます。

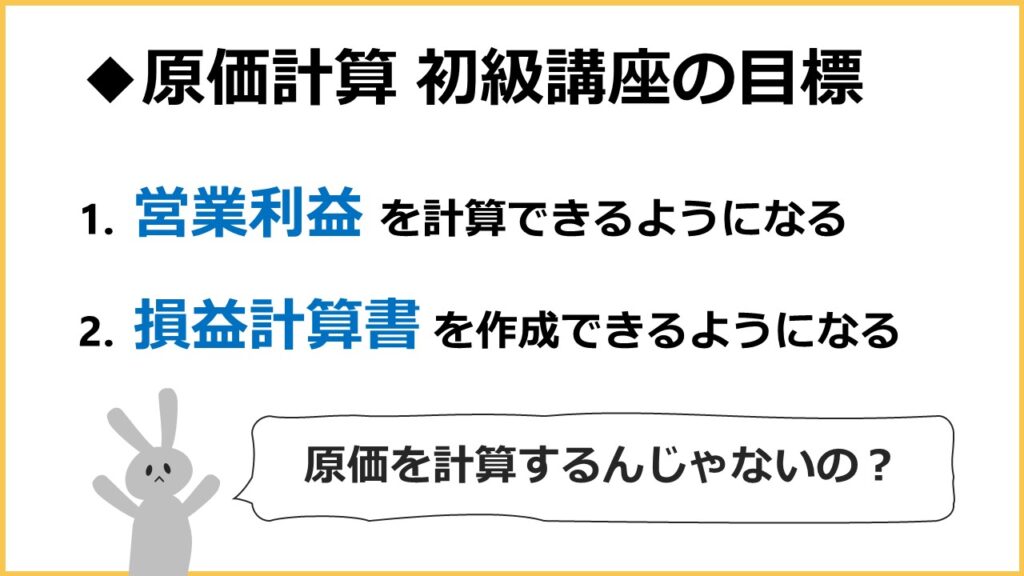

原価計算 初級講座の目標

原価も計算するよ~

最終的に損益計算書を作成できるようになることが、この講座の目的!

(この損益計算書という書類をつくるときに、営業利益を計算します)

原価計算の目的

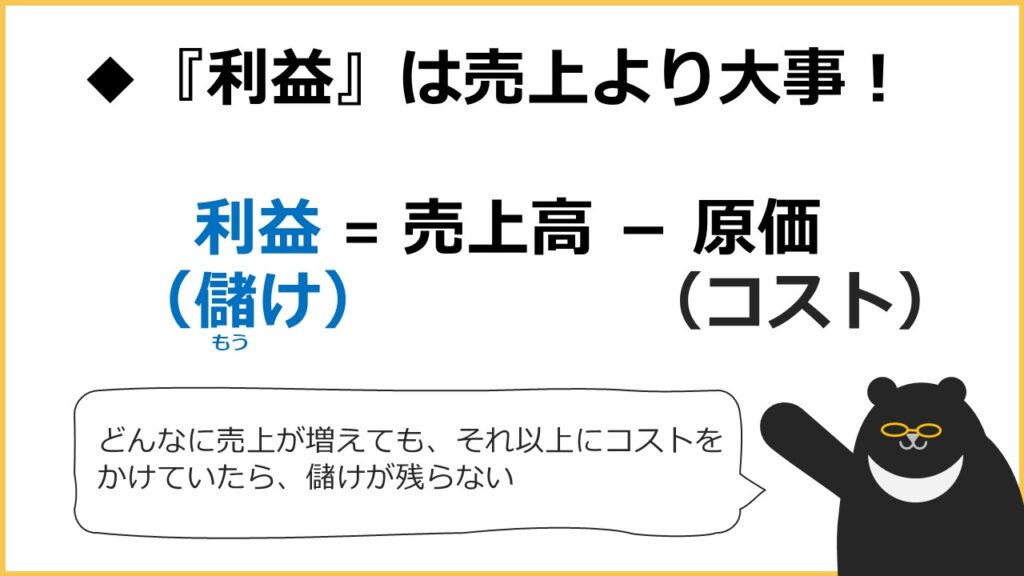

「利益(儲け)」は、売上高などの収入から、売上を手に入れるためにかかったコスト(原価)を引いた残り。この利益を計算する過程で、正確なコストを把握するために原価計算が必要になるのです。

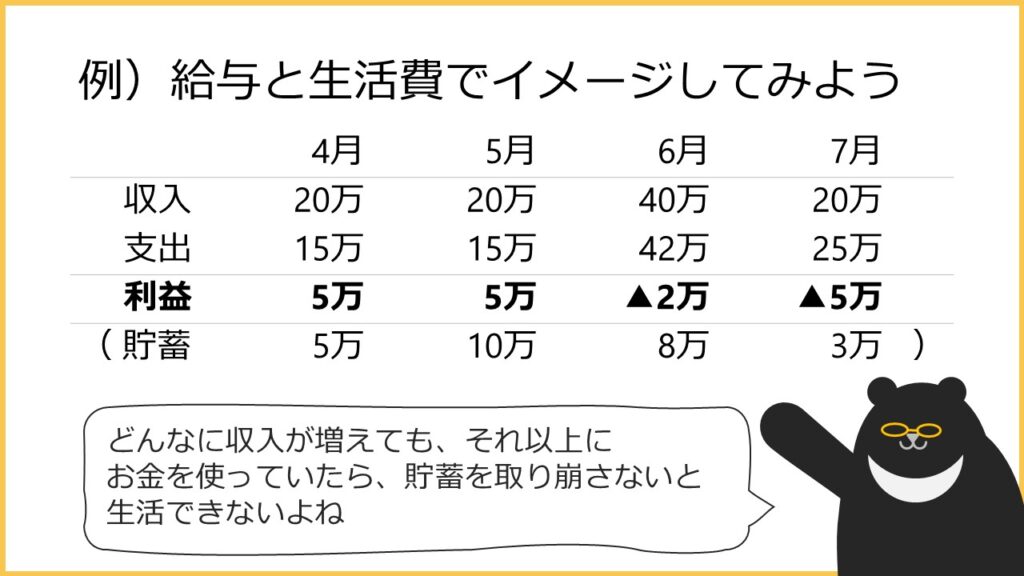

いったん、身近な給与と生活費でイメージしてみましょう。

給与と生活費でイメージしてみよう

- 売上高 → 給与(収入)

- 原価 → 生活費(支出) に置き換えてみます。

4月・5月は支出が15万円。収入20万以内に収まったので、貯金をすることができました。

反対に、6月・7月は使い過ぎですね?

▲はマイナスです。支出が収入をオーバーしています。

貯蓄があったので乗り切ることができましたが、もし8月の収入が15万に減るとしたら…?

7月の貯金は3万円なので、8月の支出は多くても18万円に抑えなくてはいけません。

何にいくら使っているのか確認して、ムダな支出は減らす必要があります。

『利益』は売上より大事!

会社の場合も考え方は同じです。もし、売上が100億円あったとしても、人件費や広告宣伝費、テナント料などで原価(コスト)が150億円かかっていたらどうでしょう?

売上100億円-原価150億円=利益 ▲50億円

今後も利益がマイナスになるなら、経営を続けていくのは無理そうだよね…

どんなに収益があっても、利益が残らなければ、会社を続けられません。

売上を得るために、いくらコスト(原価)がかかっているかを数値化・分析し、コストが高過ぎるようだったら対策を考える必要があります。

そもそも、何にいくらお金がかかっているか把握しないと、改善できませんよね。「利益(儲け)」を計算して、経営に役立てるために必要な作業が「原価計算」なのです。

実際には、利益があって黒字でも倒産したり、損失が出て赤字でも現金さえあれば経営を続けられたりします。興味がある方は、キャッシュフローについて調べてみましょう。

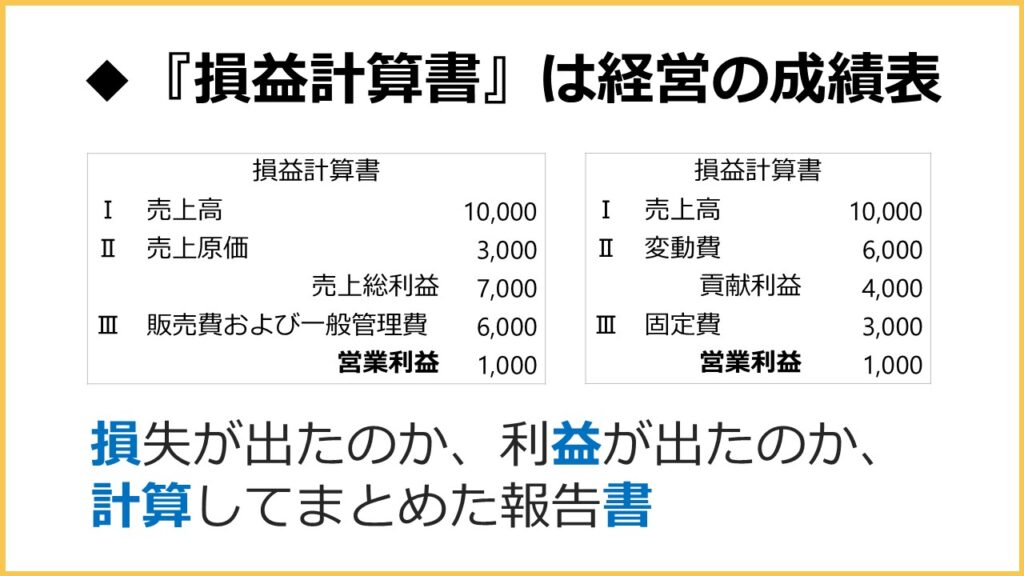

損益計算書は経営の成績表!

損益計算書とは?

「損益計算書」は名前のとおり、損失が出ているのか、利益が出ているのか、計算してまとめた報告書。収入と支出をまとめた「収支内訳書」と基本は同じです。

会社の経営成績を表した書類だよ~

法人の場合は「会社法」「法人税法」「金融商品取引法」などの法律で、作成・保管が義務付けられています。最低でも、1年に1回は必ず作成なければいけません。

左側の損益計算書は、見たことある人も多いかな?

本来は、5つの利益を段階的に出していくんだ

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

初級では「営業利益」まで計算できればOK~

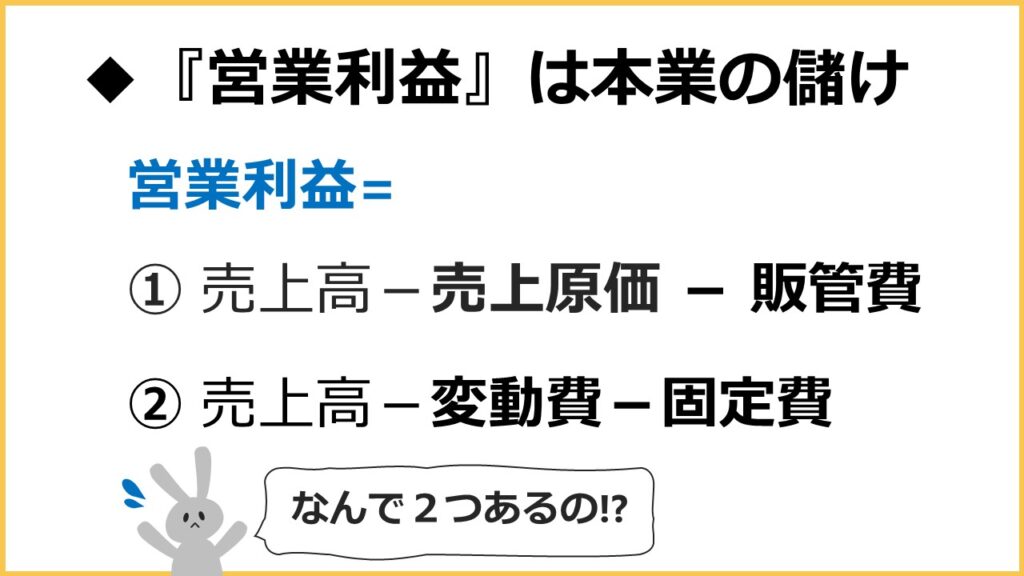

営業利益の2つの計算方法

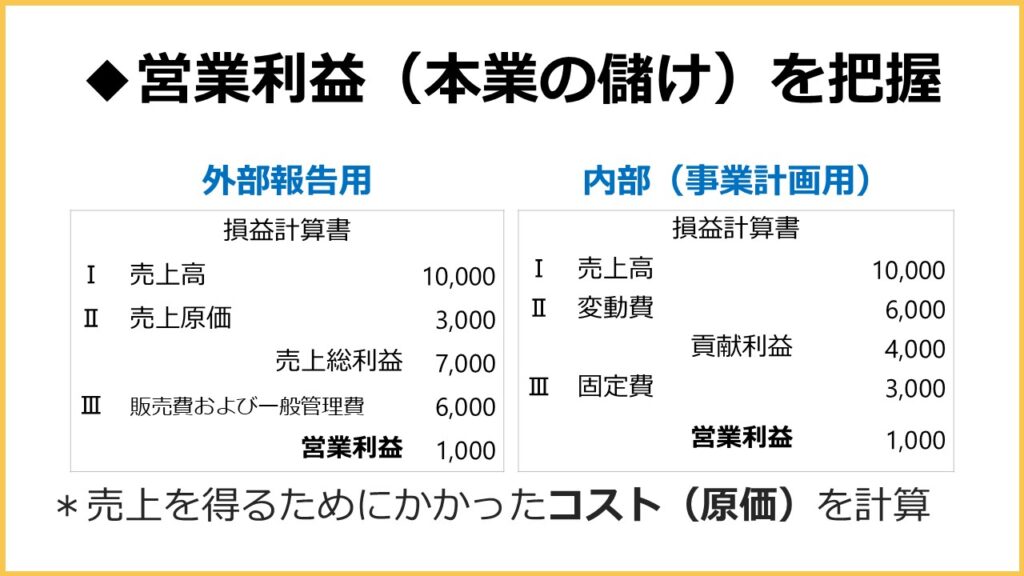

営業利益は、本業そのものは黒字なのか、赤字なのか計算したものです。

目的によって、2種類の計算方法があります。

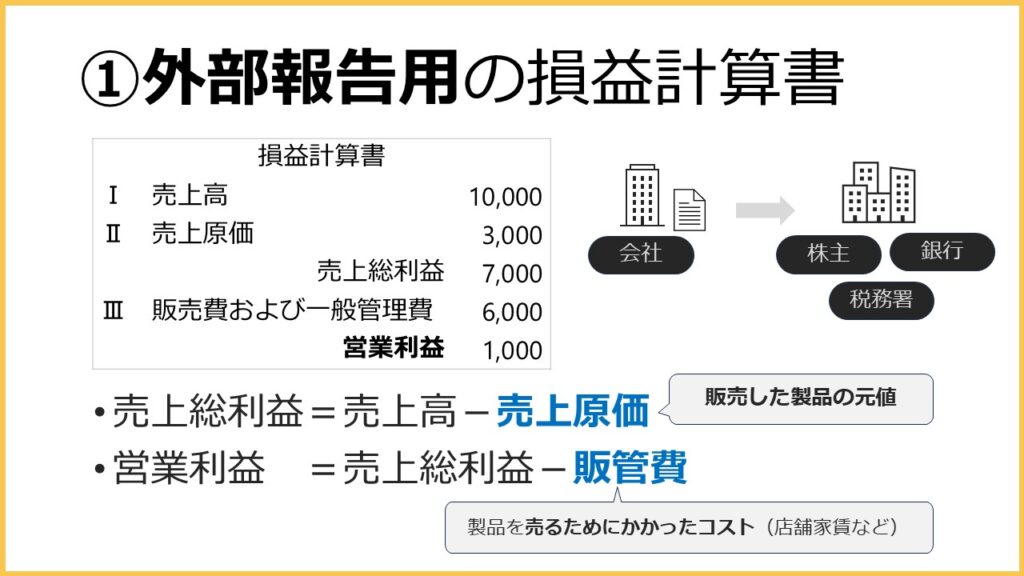

外部報告用の損益計算書

「損益計算書」は株主や投資家、銀行などの金融機関、税務署、取引先など(「利害関係者」といいます)に向けて、会社の経営成績を報告します。

株主は会社にお金を出資してくれている人達。出資してくれたお金を使ってどのような活動をしたのか、どのくらい儲けが出たのか、その儲けをどのくらい利益還元するのか(「配当」といいます)などをまとめます。

お金を貸してくれている銀行や、代金を後払いにしてもらっている取引先には、ちゃんと支払いができる余裕ありますよ~ という報告ですね。

税務署へは、利益が○○円だったので、納める税金は××円です~という計算結果になります。

誰が見てもわかりやすいように、報告書として作成するときのルールが法律で決められています。

売上総利益を計算してみよう

一番上に本業による「売上高」。売った製品やサービス自体にいくらコストがかかっているか計算した「売上原価」。「売上高」から「売上原価」を引いた残りを「売上総利益」といいます。

売上総利益(粗利)=売上高-売上原価

売上総利益は粗利とも呼ばれるよ。

売ってる製品自体の利益を計算したものだよ

例1) つくるのに3,000円かかった製品が10,000円で売れた場合

売上高10,000円-売上原価3,000円=売上総利益 7,000円

例2) つくるのに3,000円かかった製品が、売ったら2,000円にしかならなかった場合

売上高2,000円-売上原価3,000円=売上総利益 ▲1,000円

営業利益を計算してみよう

さらに、製品を売るためには、売る場所が必要ですね?製品を並べる棚やレジ。販売する人にお給料も払わなければいけませんし。事務処理するためのパソコンやプリンターも必要かも。

先ほど計算した「売上総利益」から、製品を売るためにかかる「販売費」や会社を維持するのにかかる「一般管理費」を引いて、残ったのが「営業利益」となります。

営業利益=売上総利益-販管費(販売費及び一般管理費)

例3)

製品が10,000円で売れました。この製品はつくるのに3,000円、販売するのに店舗家賃や人件費などで、6,000円かかりました。営業利益はいくら?

・売上高10,000円-売上原価3,000円=売上総利益 7,000円

・売上総利益7,000円-販管費6,000円=営業利益1,000円

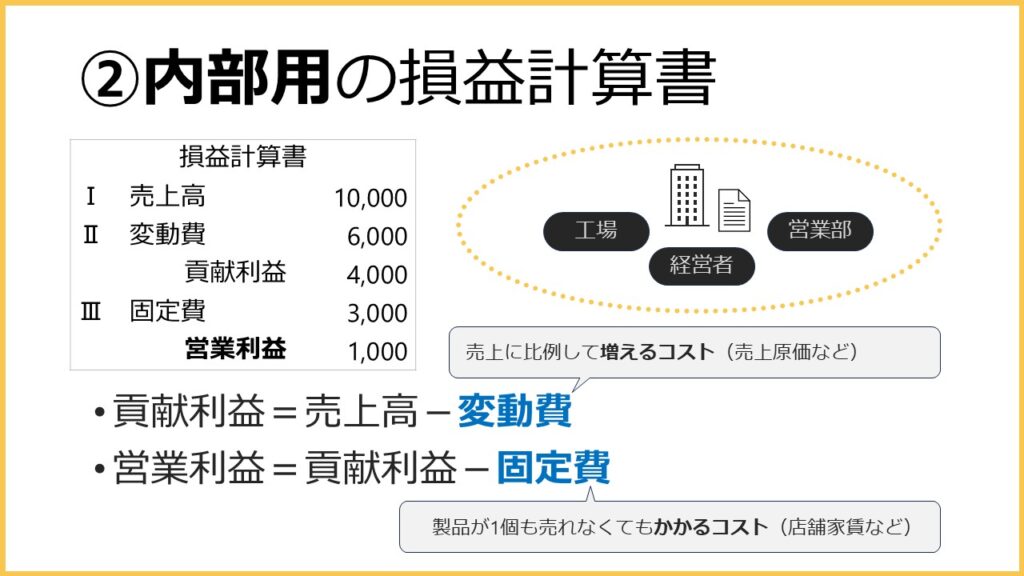

内部用の損益計算書

もう1つの「損益計算書」は経営に役立てるために作成します。経営会議や製造部など、会社の中だけで使うので、書式に決まりはありません。

- 利益を増やしたいけど、原価をもっと引き下げられないか?

- いくらまでなら値下げして販売しても大丈夫?

- 事業を続けるには、最低いくら売上が必要? など

外部用と同じじゃダメなの?

外部用の損益計算書では、製品が1個も売れない場合は「売上原価=0」です。

でも、実際には製品をつくるための設備を準備したり、作業する人にお給料を払ったり、製品を保管するための倉庫の利用料などのコストがかかっているはずです。

そのため、内部資料として、原価を「変動費」と「固定費」に分類して、ちゃんと儲けがでるのか?いくらで売ればいいのか?などを検討します。

営業利益の計算方法

- 変動費…売上高に比例して増えるコスト。売上原価やアルバイトの人件費など

- 固定費…売上高が0円でも常にかかるコスト。店舗家賃など。

営業利益=売上高-変動費-固定費

売上高から変動費を引いた残りを「貢献利益」と言うよ。

詳しくはCVP分析の回で説明するね~

例4)

製品が10,000円で売れました。変動費 6,000円、固定費 3,000円の場合、営業利益はいくら?

・売上高10,000円-変動費6,000円-固定費3,000円=営業利益1,000円

まとめ

利益を計算するためだよ

計算方法は

売上高-原価=利益 だったね!

損益計算書を作って、利害関係者に報告するため

原価計算の目的の1つは、損益計算書を作ること。「利害関係者」に対して、経営成績を報告します。

原価を「売上原価」や「販売費」「一般管理費」に分類して、利益を計算します。

経営に役立てるため

原価計算のもう1つの目的は、経営戦略を練ったり、事業計画を立てたりするときの資料を作ること。経営者や製造部門などが使います。

原価を「変動費」と「固定費」に分けて、利益を計算します。

本業がちゃんと儲かっているか数値化することが大事!

そのために、正しく原価を把握する必要があるんだ

コメント