問題

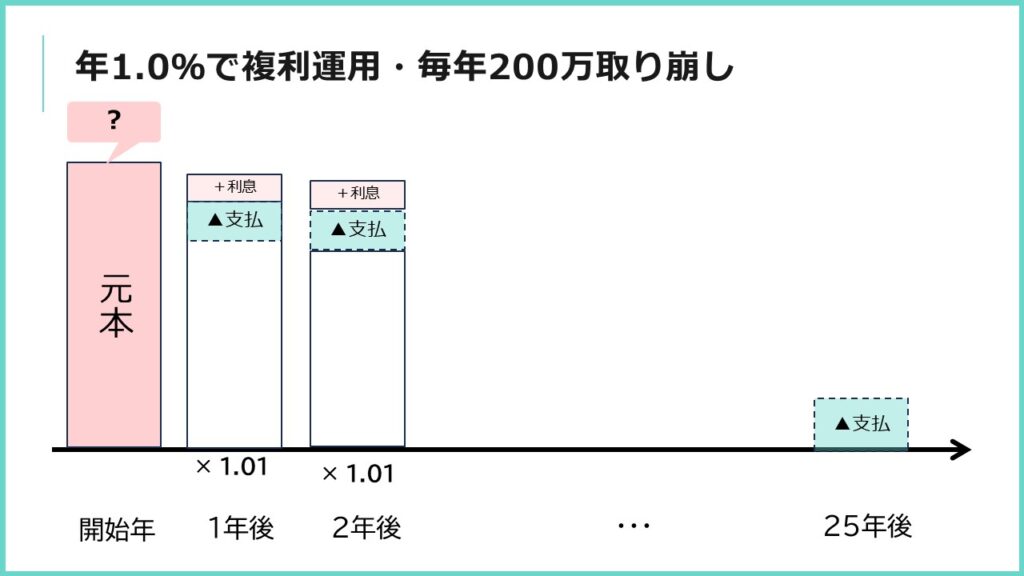

榎本さんは、老後の生活資金として毎年年末に200万円を受け取りたいと考えている。受取期間を25年とし、年利1.0%で複利運用をした場合、受取り開始年の初めにいくらの資金があればよいか、下記の係数早見表を乗算で使用し、計算しなさい。なお、税金は一切考慮しないものとする。

| 現価係数 | 年金終価係数 | 年金現価係数 | |

|---|---|---|---|

| 25年 | 0.780 | 28.243 | 22.023 |

※記載されている数値は正しいものとする。

日本FP協会 FP2級実技試験(資産設計提案業務・2025年公表分) 問32を加工して作成

解説

年利1.0%で複利運用しながら、毎年年末に200万円取り崩したい場合は、受取り開始年の初めに44,046,000円あればよい。

1.0%で複利運用して増える分もあるから、200万×25年で50,000,000円用意しなくても足りるってこと?

その通り!複利運用のスゴさがつかめてきたかな?

現在の金額(毎年取り崩したい)→「年金現価係数」

ここでの「年金」は「定期的」という意味です。毎年(定期的に)取り崩したい、支払いをしたい場合、最初にいくらあればいいか計算するには『年金現価係数』を使います。

ちなみに、X年後に一括で支払いたい場合は『現価係数』を使います。

例えば、25年後に1,000万円支払いが必要な場合、年1.0%で複利運用できるなら、現時点で780万円あれば良い、というように計算します。

将来の支払額 1,000万円 × 現価係数(25年) 0.780= 780万円

| 現価係数 | 年金終価係数 | 年金現価係数 | |

|---|---|---|---|

| 25年 | 0.780 | 28.243 | 22.023 |

※記載されている数値は正しいものとする。

毎年の取崩し額 2,000,000 × 年金現価係数 22.023= 44,046,000円

『年金現価係数』を使うと、毎年一定額を取り崩したいときに、最初にいくらあればいいのか計算できます。また、年間返済額から、現在の借入可能額をシミュレーションするときにも使われています。

例)25年ローン(年利1.0%)で、毎年200万円ずつ返済するなら、借入可能額は44,046,000円

毎年の返済額 2,000,000 × 年金現価係数 22.023= 現在の借入可能額 44,046,000円

まとめ

年金原資額(元本)=毎年の取崩し額 × 年金現価係数

借入可能額(元本)=毎年の返済可能額 × 年金現価係数

おつかれさまでした!

コメント