問題

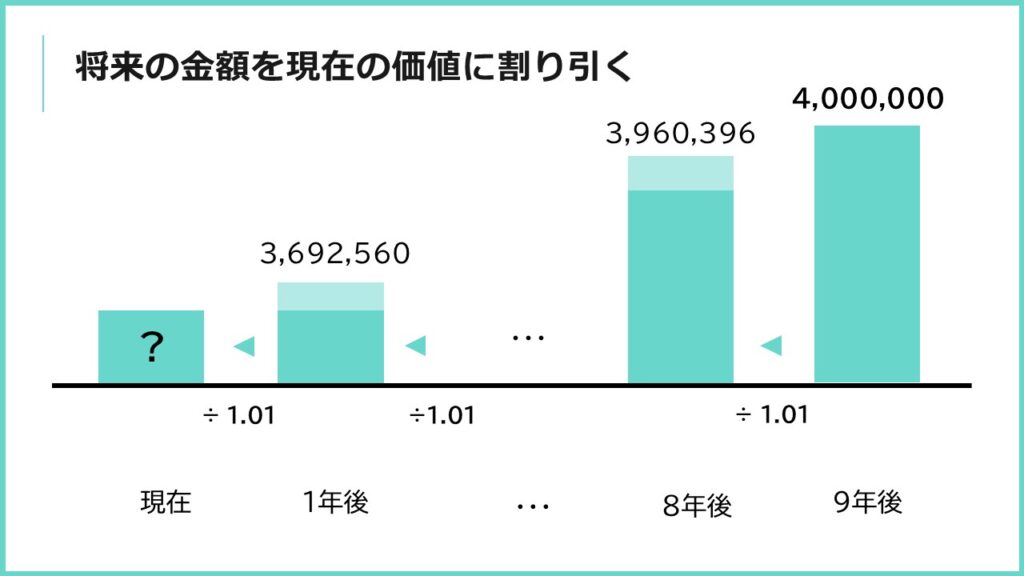

宇野さんは、住宅のリフォーム費用として9年後に400万円を準備したいと考えている。9年間、年利1.0%で複利運用する場合、現在いくらの資金があればよいか、下記の係数早見表を乗算で使用し、計算しなさい。なお、税金は一切考慮しないものとする。

<資料:係数早見表(年利1.0%)>

| 現価係数 | 減債基金係数 | 年金現価係数 | |

|---|---|---|---|

| 9年 | 0.914 | 0.107 | 8.566 |

※記載されている数値は正しいものとする。

日本FP協会 FP2級実技試験(資産設計提案業務・2025年公表分) 問31を加工して作成

解説

年利1.0%で複利運用しながら、9年後に400万円用意したい場合は、現在44,046,000円あればよい。

現在の金額→「現価係数」

<資料:係数早見表(年利1.0%)>

| 現価係数 | 減債基金係数 | 年金現価係数 | |

|---|---|---|---|

| 9年 | 0.914 | 0.107 | 8.566 |

※記載されている数値は正しいものとする。

将来の金額 400万円 × 現価係数 0.914= 3,656,000円

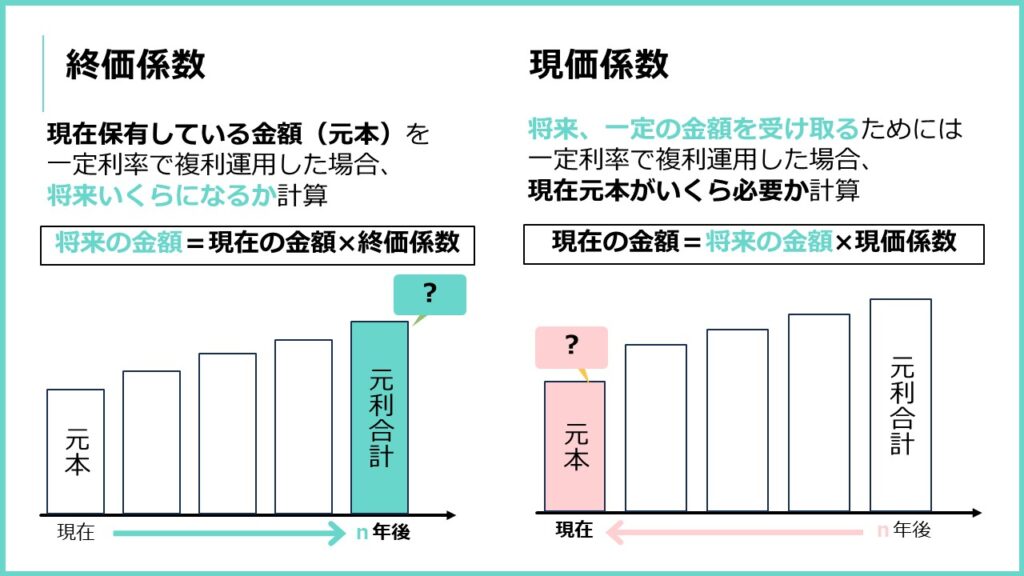

『現価係数』は将来、一定の金額を受け取るために一定利率で複利運用した場合、現在元本がいくら必要か計算するときに使います。

反対に、現在の元本を一定利率で複利運用した場合、将来の受取額がいくらになるか計算したいときは『終価係数』を使います。

例)現在手元にある400万円を年利1.0%で運用すると、9年後にいくらになるか?

現在の元本 4,000,000 × 終価係数(9年) 1.094= 現在の借入可能額 4,376,000円

『減債基金係数』は毎年の積立額を計算するための係数でした。

例)9年後に400万円を用意するには、毎年いくら積み立てればよいか。年利1.0%で複利運用

元本 4,000,000 × 終価係数(9年) 0.107= 現在の借入可能額 513,600円

まとめ

現在の元本が将来いくらになるか知りたいときは『終価係数』、将来の金額から現在の金額を知りたいときは『現価係数』を使います。

現在の金額を計算したいとき

現在の金額=将来の金額 × 現価係数

おつかれさまでした!

この記事を書いた人

コメント