問題

木村さんは、今後10年間で積立貯蓄をして、子どもの大学進学資金として200万円を準備したいと考えている。

積立期間中に年利2.0%で複利運用できるものとした場合、200万円を準備するために必要な毎年の積立金額として、正しいものはどれか。

- 165,000円

- 183,000円

- 223,000円

日本FP協会 FP3級実技試験(資産設計提案業務・2025年公表分) 問4を加工して作成

解説

今日は1回目なので、まず答えを見ちゃいましょう。

10年後に200万円準備するためには、毎年 182,660円≒183,000円積立が必要(答えは「2」)

積立額が183,000円だと、10年で183万円にしかならなくない?

いいところに気がついたね!

複利運用といって、積立額(元本)だけでなく、増えた利息もそのまま運用することで、積立額をどんどん増やしていくことができるよ。

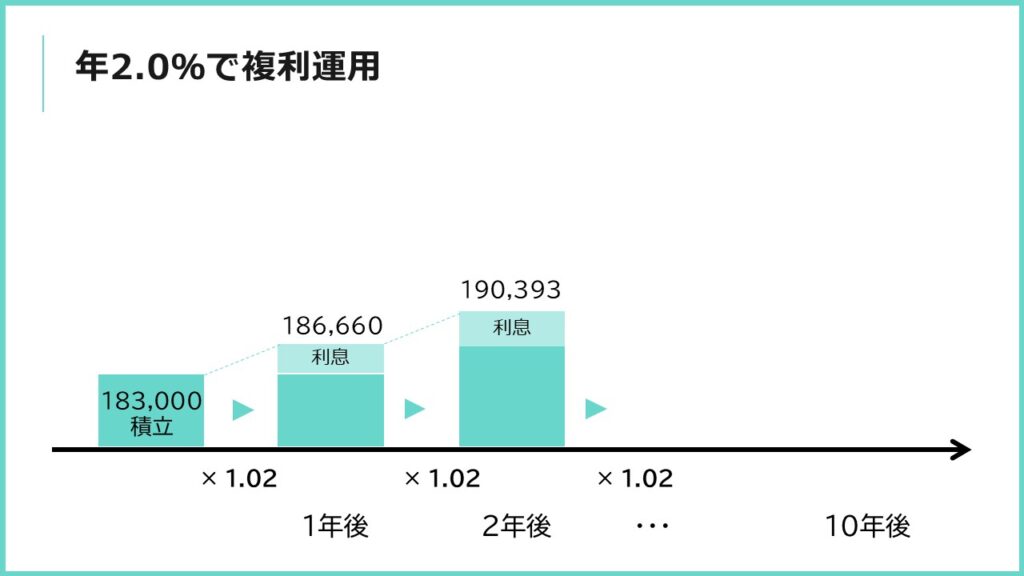

年利2.0%で複利運用できる場合

問題文に、「積立期間中に年利2.0%で複利運用できるものとした場合」とあるので、積み立てたお金(元本)を運用して、毎年2%増加すると想定します。

- 1年後:積立額183,000円×(1+年利0.02)=186,660円[利息:3,660円]

- 2年後:1年後の元本186,660円×(1+年利0.02)=190,393円[利息:3,773円]

- 3年後:2年後の元本190,393円×(1+年利0.02)=194,200円[利息:3,807円]

運用する元本が増えるので、毎年受け取る利息の金額も増えていきます。

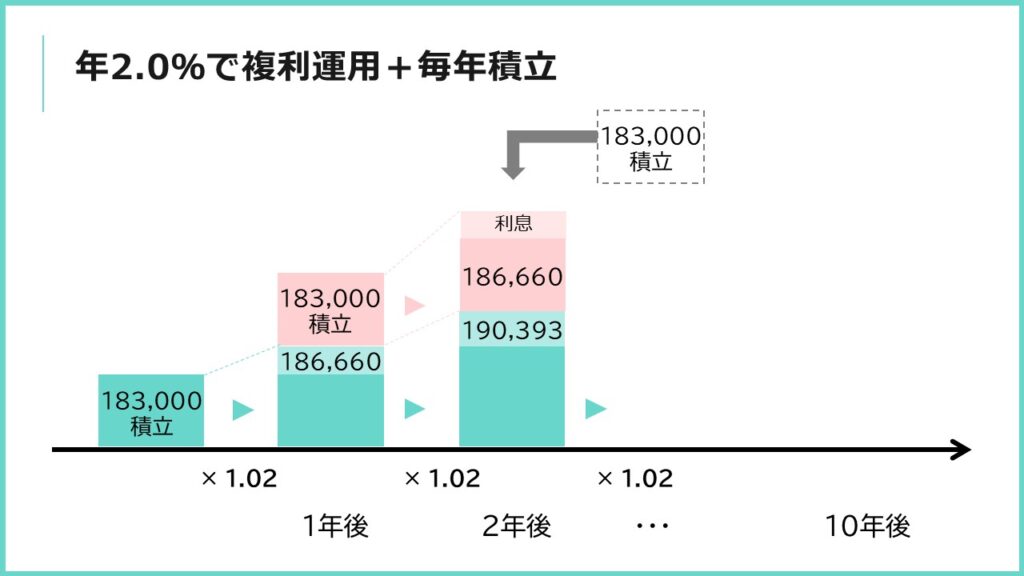

さらに、毎年 183,000円ずつ積み立てをしていくので、こちらも複利運用で増えていきます(下の画像のピンクの部分)。

- 2年後:1年後の追加額183,000円×(1+年利0.02)=186,660円[利息:3,660円]

- 3年後:2年後の元本186,660円×(1+年利0.02)=190,393円[利息:3,773円]

……これ、どうやって計算するの?

『係数』を使えば、かけ算で一発だよ!

計算が簡単になる「係数」

実際の試験では、資料として<係数早見表>が付いています。

係数は全部で6種類。3級の試験では3種類、2級の試験では6種類の中から適切な係数を選びます。

| 現価係数 | 資本回収係数 | 減債基金係数 | |

|---|---|---|---|

| 10年 | 0.8203 | 0.11133 | 0.09133 |

- なお、<資料>の3つの係数の中から最も適切な係数を選択して計算し、解答に当たっては、千円未満を切り上げること。

- また、記載のない事項については一切考慮しないこととする。

- 記載されている数値は正しいものとする。

一定利率で複利運用しながら、将来、目標金額を受け取るために、毎年いくら積み立てればよいか計算したいときは、『減債基金係数』を使います!

毎年の積立額→「減債基金係数」

毎年の積立額 =将来の積立合計額 × 減債基金係数

10年後に準備したい200万円に減債基金係数をかけると、毎年の積立額が計算できます。

将来の積立合計額 2,000,000 × 減債基金係数 0.09133= 182,660円≒183,000円(千円未満切り上げ)

おつかれさまでした!

コメント