『可処分所得』とは、収入のうち、自分が自由に処分可能な(=使える)金額のことです。

でも、自由に使えない金額って何でしょう?問題を解きながら確認してみましょう!

問題

永井家のキャッシュフロー表(一部抜粋)の空欄(ア)にあてはまる数値を計算しなさい。

日本FP協会 FP2級実技試験(資産設計提案業務・2025年1月実施) 問24を加工して作成

| 経過年数 | 基準年 | 1年後 | 2年後 | 3年後 | 4年後 | |

|---|---|---|---|---|---|---|

| 永井 貴浩 | 52歳 | 53歳 | 54歳 | 55歳 | 56歳 | |

| 給与収入 | (ア) |

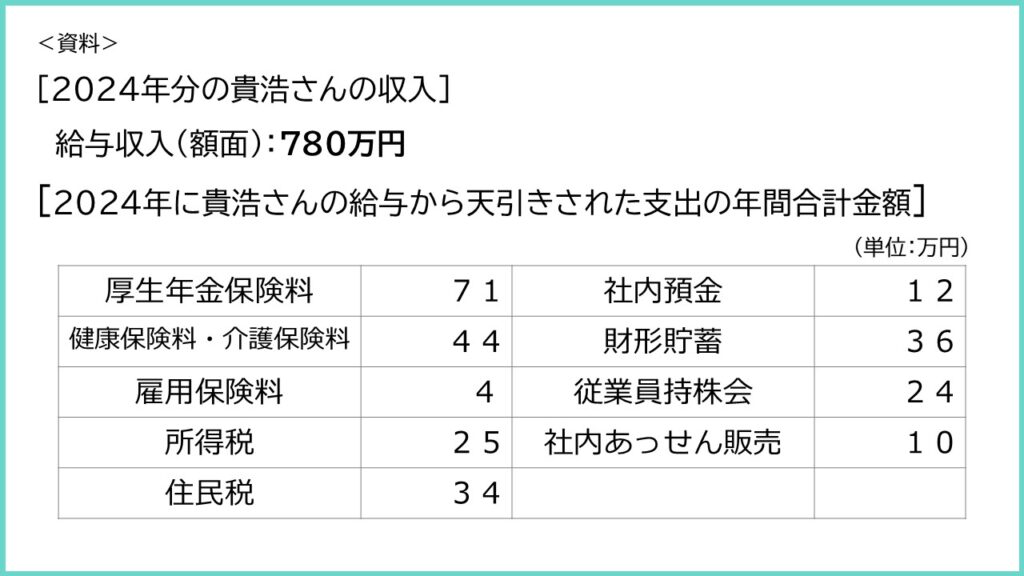

- 基準年における貴浩さんの収入は給与収入のみである。

- 記載のない事項については一切考慮しないものとする。

解答・解説

(ア) 602万円

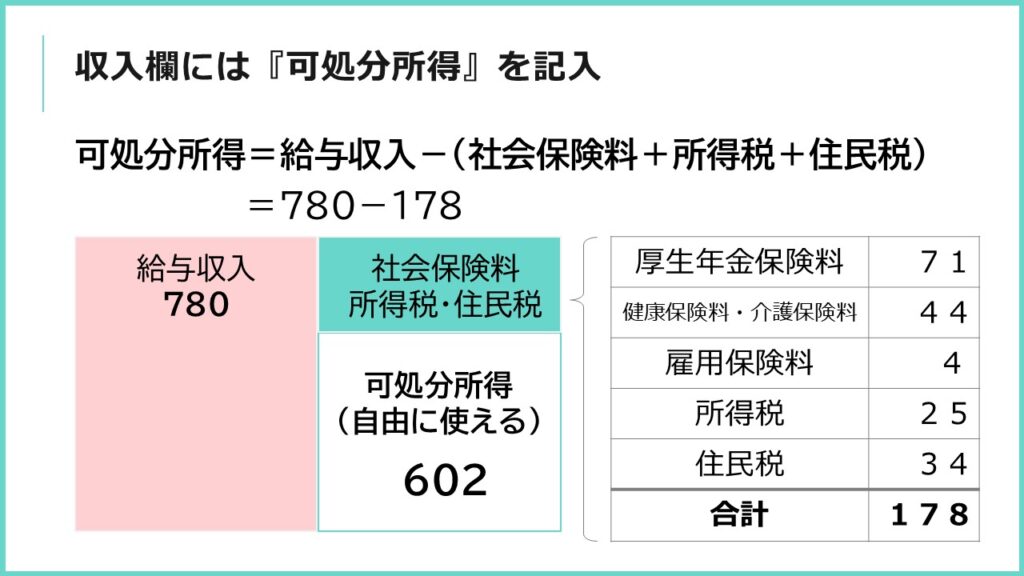

収入欄には『可処分所得』を記入

貴浩さんの基準年の給与収入を求める問題です。

ただし、<資料>の給与収入(額面)780万円をそのまま書いてはいけません!キャッシュフロー表をつくるときは、収入欄には『可処分所得』を記入します。

可処分=処分ができる → 自分が自由に使えるお金 という認識でOK

例えば、がんばって働いて会社からもらうお給料。

このとき、労働条件通知書などで契約した金額が全額もらえるわけではないのです。実は、社会保険料や税金などが強制的に差し引かれて、残った分が支給されています。

日本では、国民全員が社会保険に必ず加入しなければいけません。給与から「健康保険料・厚生年金保険料」が引かれてないよ?という人も、別のかたちで「国民健康保険料・国民年金保険料」を払う仕組みになっています。

計算してみよう

収入のうち、「社会保険料」や「税金」の支払いに充てられる部分は、自由に使うことができません。

可処分所得=収入金額-(社会保険料+所得税+住民税)

給与収入から、社会保険料と税金に該当する支出を引いた金額が『可処分所得』です。それでは、貴浩さんの給与から天引きされた支出の項目を見てみましょう!

強制的に天引きされている(自由に使えない)

- 社会保険料(厚生年金保険料、健康保険料・介護保険料、雇用保険料) 119万円

- 所得税 25万円

- 住民税 34万円

利用するかどうか任意に選べる(自由に使える)

- 社内預金

- 財形貯蓄

- 従業員持株会

- 社内あっせん販売

可処分所得はいくら?

- 社会保険料と税金の金額を合計=178万円

- 給与収入:780万円-社会保険料等:178万円=602万円

給与収入780万円-社会保険料119万円-所得税25万円-住民税34万円=602万円 と計算してもOK

まとめ

キャッシュフロー表の収入金額=可処分所得

年収から「社会保険料」や「所得税」「住民税」を引いた金額を記入します。

年収をそのまま記入する

おつかれさまでした!『可処分所得』について、しっかり復習しておきましょう!

コメント